Verstoß gegen den Halbteilungsgrundsatz über die Maklerprovision bei Kauf eines Einfamilienhauses durch Verbraucher führt zur Unwirksamkeit des Maklervertrags und damit auch der Provisionsvereinbarung. Makler hat dann keinen Provisionsanspruch.

BGH, Urteil v. 06.03.2025 – I ZR 32/24

Kurzgefasst:

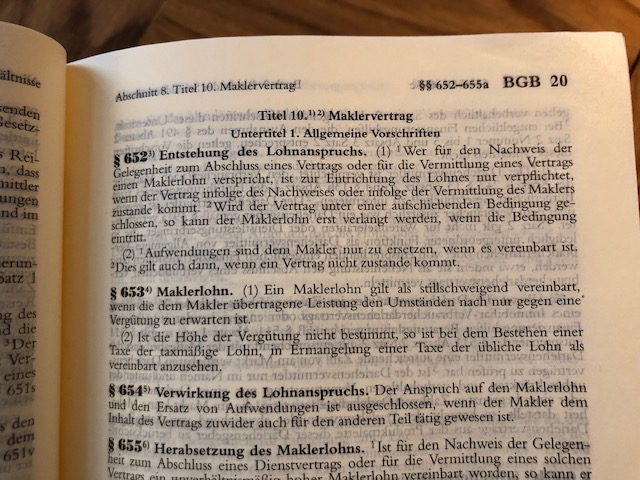

Der Bundesgerichtshofs hat über die Voraussetzungen eines Verstoßes gegen den in § 656c Abs. 1 Satz 1 BGB vorgesehenen Grundsatz der hälftigen Teilung der Maklercourtage entschieden, der den Fall betrifft, dass der Makler sowohl für den Verkäufer als auch für den als Verbraucher handelnden Käufer eines Einfamilienhauses tätig wird. Dabei hat er auch entschieden, dass ein Einfamilienhaus – mit Einliegerwohnung und mit einem 1/5 der Gesamtfläche umfassenden Büroanbau – nach dem Gesamteindruck maklerrechtlich unter § 656c Abs. 1 Satz 1 BGB fällt, der die Vereinbarung zur Zahlung des Maklerlohns je zur hälfte von Käufer und Verkäufer vorschreibt. Der Verstoß gegen den Grundsatz der hälftigen Teilung des Maklerlohns fürht daher zur Unwirksamkeit des Maklervertrags